悩む人

悩む人・今年から投資を始めようと思っているけど・・・

・月にいくらから始めたらよいかわからない

・本気で投資で資産を増やしたい!

シミュレーションをせずに、投資を始めてしまうことは危険です。

なぜなら途中で目標を見失い、投資をやめてしまうケースが非常に多いからです。

日本人の投資信託の平均保有期間は「約3年間」と言われています。

私は5年前から投資をはじめて、資産ゼロの状態から現在までに700万円まで増やすことができました。

NISAでの運用益は、ほったらかしで50万を超えました。(2024年2月)

しかし、その5年間の間、何度も挫折し失敗を繰り返し、たくさんの遠回りをしてきました。

そこでこの記事では、投資初心者でも迷わずにさまざまなケースの資産シミュレーションから簡単に自分に合った目標を決められるように、わかりやすく解説します。

この記事を読めば、「自分に合った投資シミュレーション」を見つけることができます。

1.新NISAの基礎知識がわかる

2.新NISAの最適な投資目標が決められる

私が5年かけて培ってきた資産シミュレーションの最適解をすべて入れました。

今から投資で資産の最大化を目指したい人は最後まで読んでください。

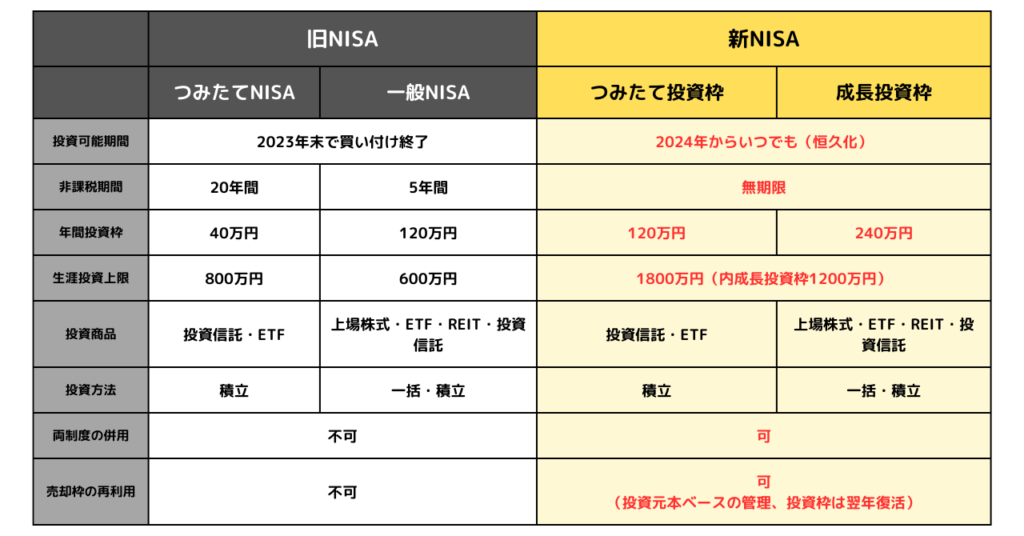

新NISAって何?従来のNISAとの違いを解説

新NISAは、2024年1月から始まった投資非課税制度です。これまでのNISAと比べて、より長期間の非課税投資が可能になります。主な違いを以下にまとめました。

新NISAは、1800万円まで非課税で行えるお得な制度

NISA制度は、通常投資での税金約20%(20.315%)を非課税で行えるお得な制度。

投資で100万円儲けた場合、通常税金が20万3,150円かかりますが、新NISAを活用すれば、税金はかかりません。

このように、新NISAは長期的な資産形成を支援する制度として、より魅力的な選択肢となっています。

【月額投資額で見る】新NISAシミュレーションのポイント

新NISAでは、毎月いくら投資するかによって、将来得られる金額が変わります。

月額投資額ごとのポイントを見ていきましょう。

- 1万円投資の場合:少額から始められ、投資初心者におすすめ

- 5万円投資の場合:積立投資をすることで、将来的に大きな資産を築くける

- 10万円投資の場合:より早く、より多くの資産を目指せるが、リスクも高い

自分のライフスタイルや目標に合わせて、適切な投資額を選びましょう。

【目標資産額で計画】新NISAの投資シミュレーション

目標とする資産額に応じて、新NISAの投資計画を立てることが大切です。

目標額ごとのポイントは以下の通りです。

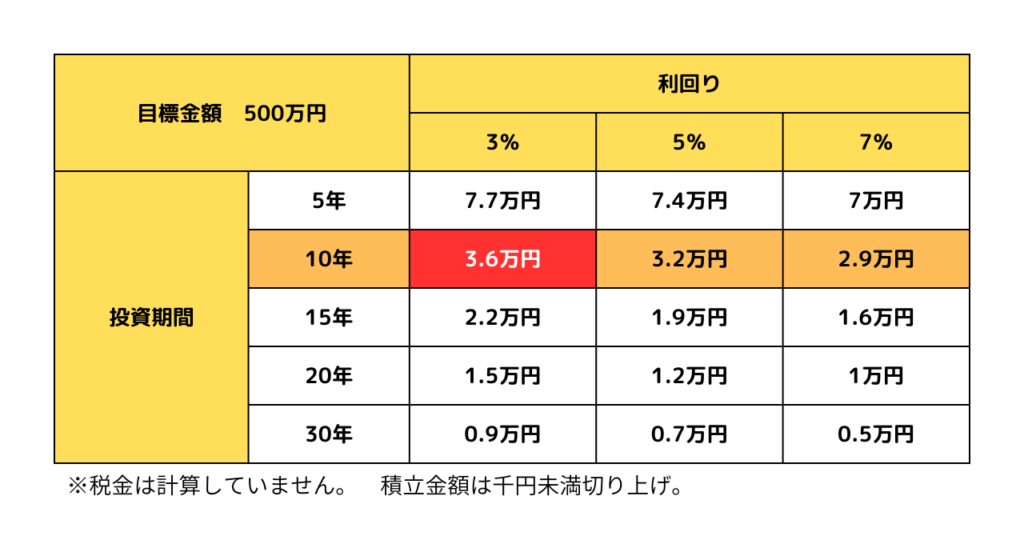

目標500万円

比較的小さな目標額なので、無理なく達成できます。

500万を目指す場合

たとえば、10年後に子どもが大学に行くために500万円を貯めたいとしたら、もし利回り3%でお金を増やせるなら、毎月3.6万円貯金すれば目標に届く計算なんです。

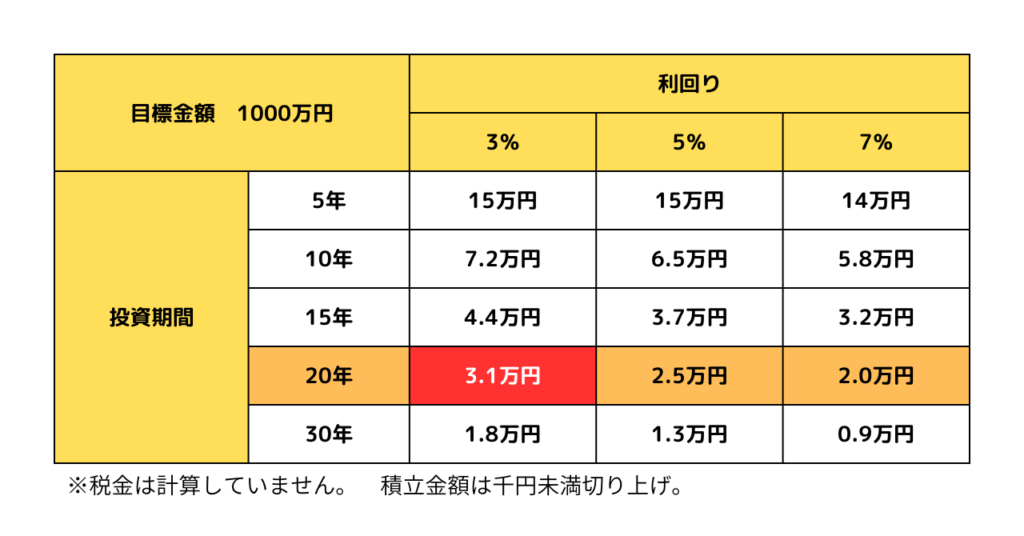

目標1000万円

中期的な目標額で、コツコツと積立投資を行うことが重要です。

1000万目指す場合

たとえば、45歳から65歳の期間、老後のために1,000万円を貯めたいとすると、20年間利回り3%で計算すると、最低でも毎月3.1万円貯金すれば用意できますね。

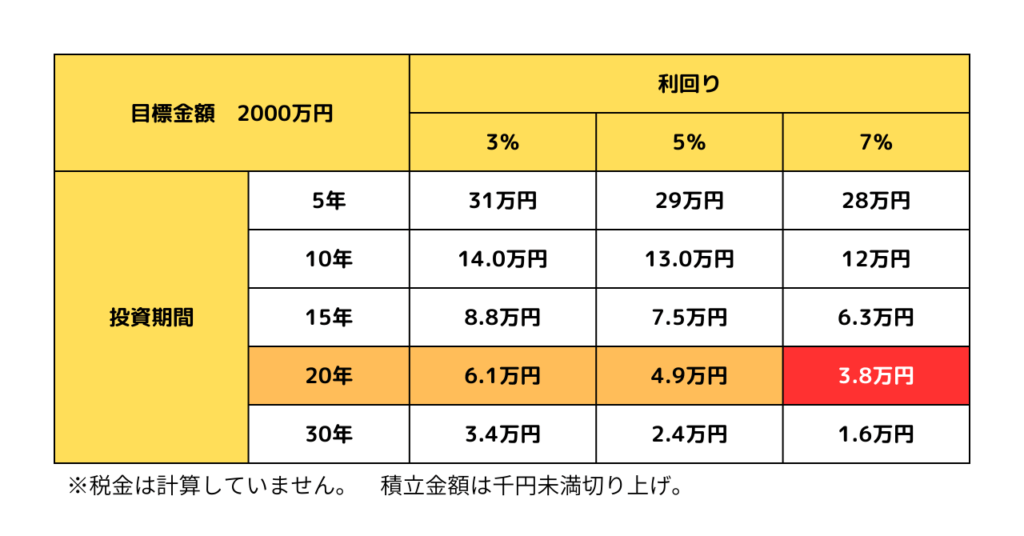

目標2000万円

2000万円は、老後の資金の1つの目安。

2000万目指す場合

45歳から投資を初めて65歳までに老後2000万円問題を解決するには、最低でも月に3.8万円は積み立てる必要があります。

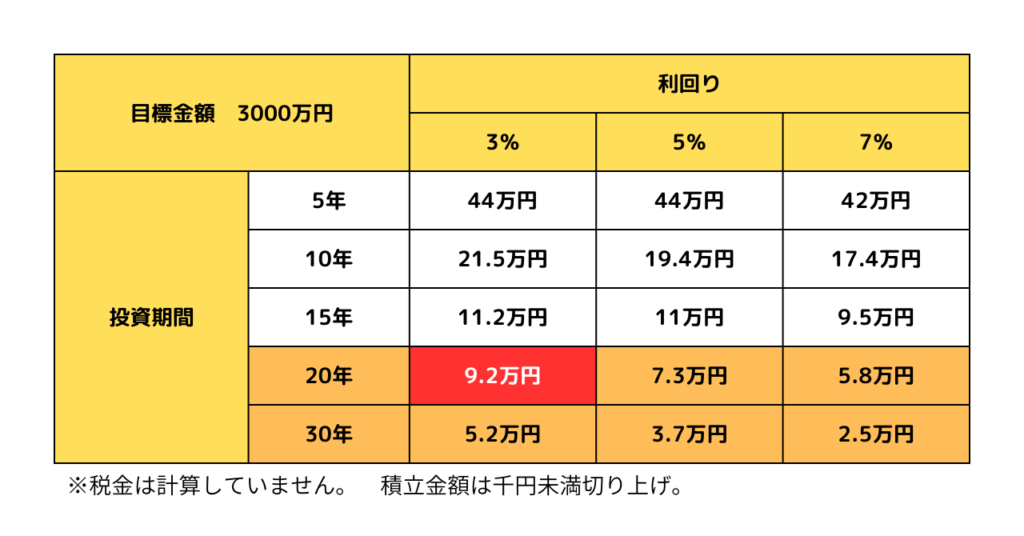

目標3000万円

大きな目標額には、長期的な視点と計画的な投資が必要です。

3000万目指す場合

3,000万円を貯めようと思うと、利回りが7%でも、10年未満で貯めようとすると、毎月17万円以上貯金しないといけないんです。でも、20年以上の時間をかけることができれば、毎月10万円以下で済むようになります。

3,000万円貯めるって、夢みたいだけど、意外と現実的にも狙える!

目標達成までの時間は、毎月の積立額とトレードオフ。時間をかければ、毎月の負担を減らせる。

とらお

とらお目標額に合わせて、計画を立てましょう。

新NISAの利回り別シミュレーション

新NISAでの投資では、利回りによって将来得られる資産額が変わります。

利回り別のシミュレーションポイントを見ていきましょう。

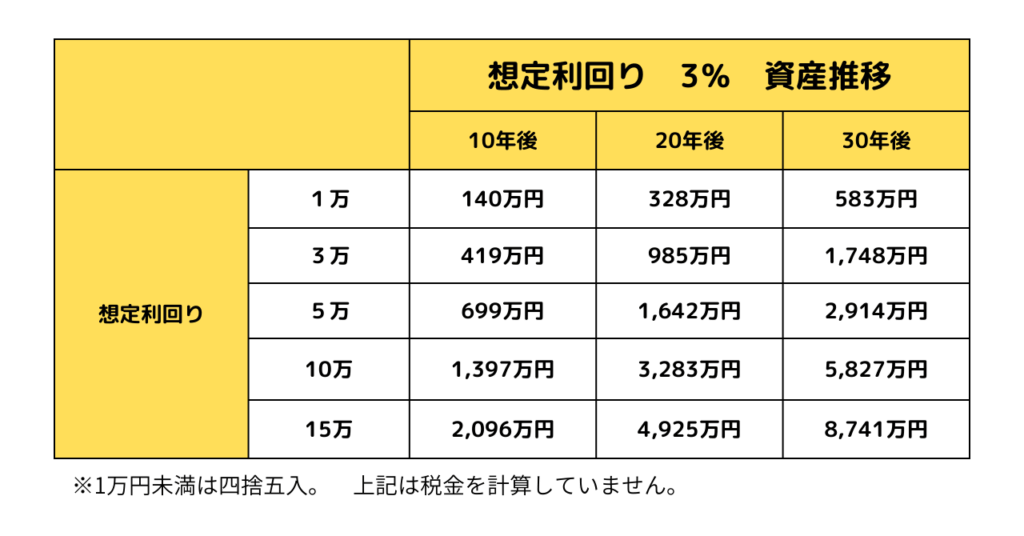

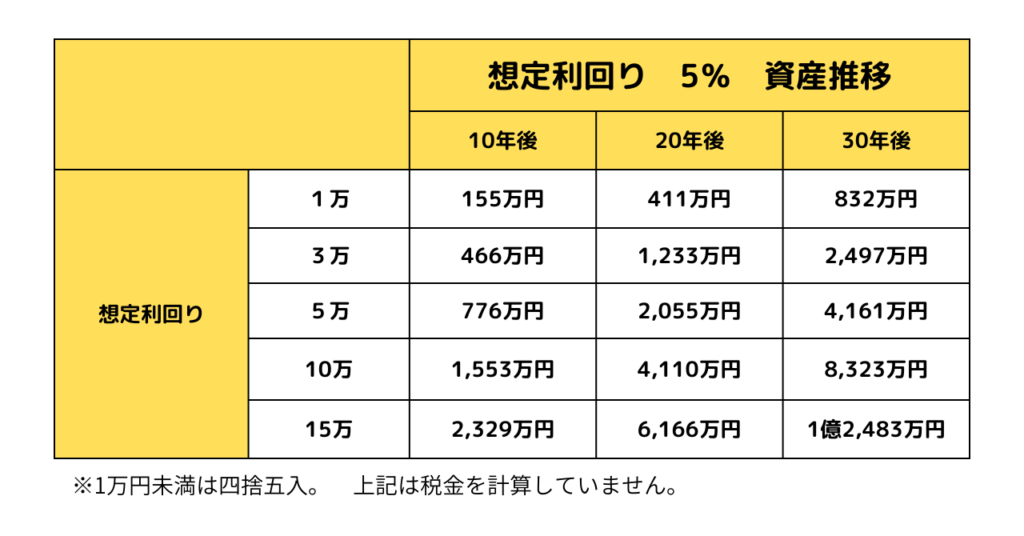

利回り3%の場合

安定した運用を目指すことができますが、大きなリターンは期待できません。

上記の表の通り、大きなリターンは期待できないが、堅実な人に向いている。

利回り5%の場合

中リスク・中リターンの運用が可能です。バランスの取れた投資を心がけましょう。

ある程度の程よいリスク管理が好みな人向け。

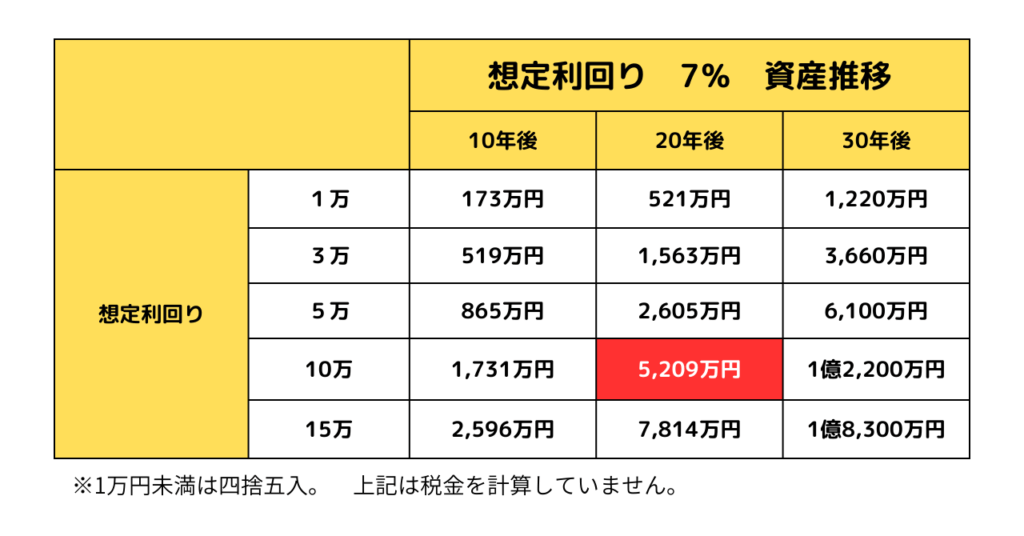

利回り7%の場合

高リスク・高リターンの運用となります。リスクを理解し、慎重に投資を進めてください。

リスクをとってでも、資産を最短で最大限増やしたい人向け。

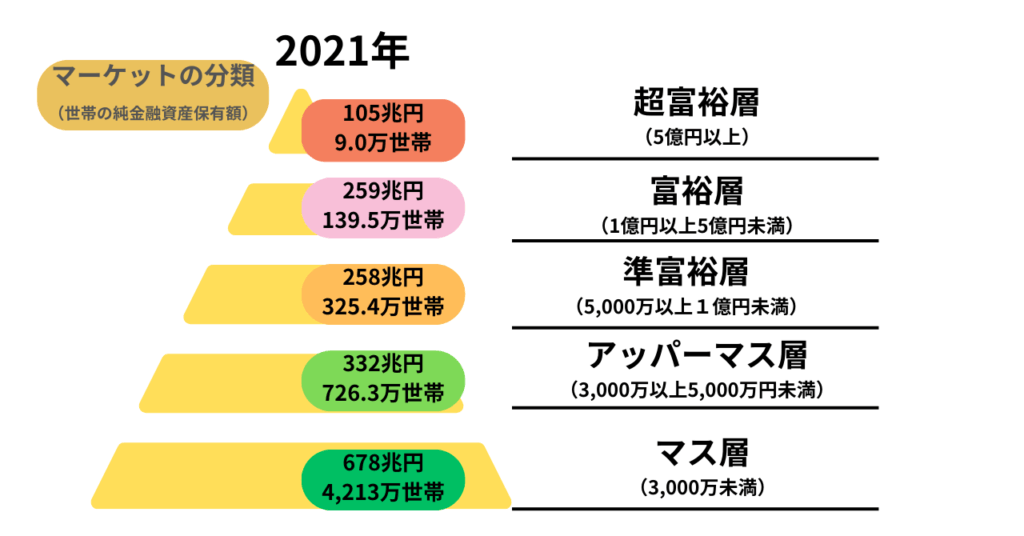

準富裕層(5000万以上1億円未満)を目指すなら、月額10万積み立てて、20年間放置すれば、達成できます。

- 超富裕層 約0.1%

- 富裕層 約2%

- 準富裕層 約6%

- アッパーマス層 約13%

- マス層 約78%

日本国民のトップ10%に入るには、長期的な取り組みが欠かせません。

とらお利回りに応じて、リスクとリターンのバランスを考えながら投資を行いましょう。

過去のデータによると、長期で運用すれば利回り7%は決して無理な数値ではありません

ただし、投資に絶対はないでの注意してください。

シミュレーションで押さえるべきポイント

新NISAでの投資成功には、シミュレーションで押さえるべきポイントがあります。

1. 長期的な視点:新NISAは非課税期間無期限です。長期的な視点で投資を行うことが重要

2. 分散投資:リスクを分散するために、複数の商品に投資することがおすすめ

3. 定期的な見直し:市場の変動に応じて、定期的に投資内容を見直しが必要

とらおポイントを押さえ、賢く投資を行いましょう。

おすすめの新NISAシミュレーションツール3選

新NISAの投資シミュレーションに役立つツールを3つご紹介します。

1.楽天証券「積立かんたんシミュレーション」:簡単な操作でシミュレーションが行える

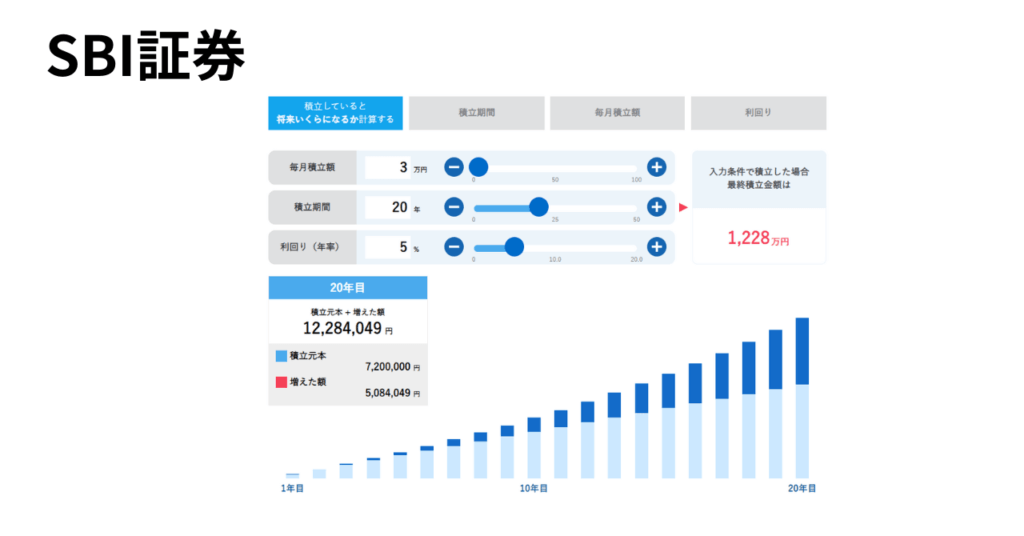

2.SBI証券「積立シミュレーション」:自分の投資計画に合わせたシミュレーションが可能

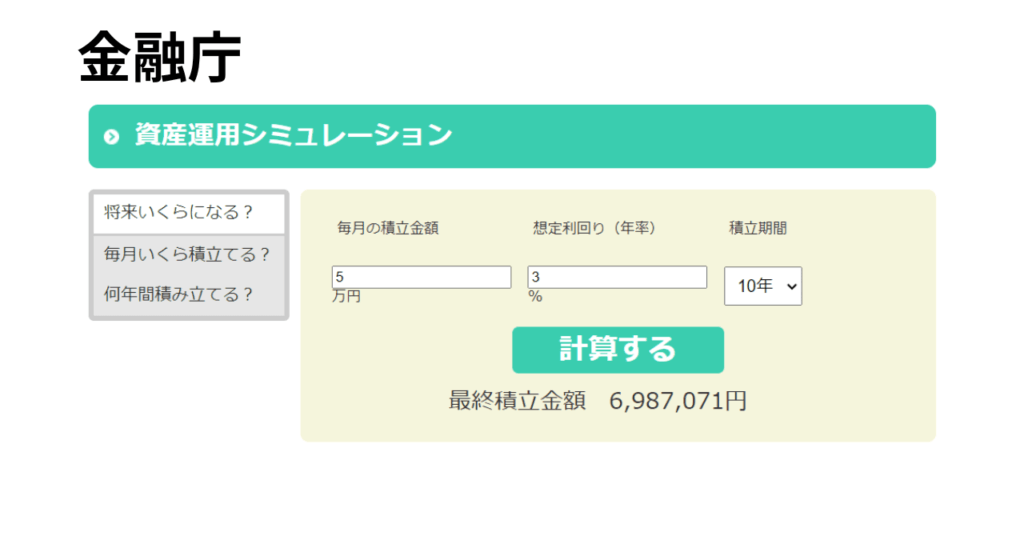

3. 金融庁「資産運用シミュレーション」:公的なツールで、信頼性が高い

自分自身のシミュレーションすることで、目標が定まります。

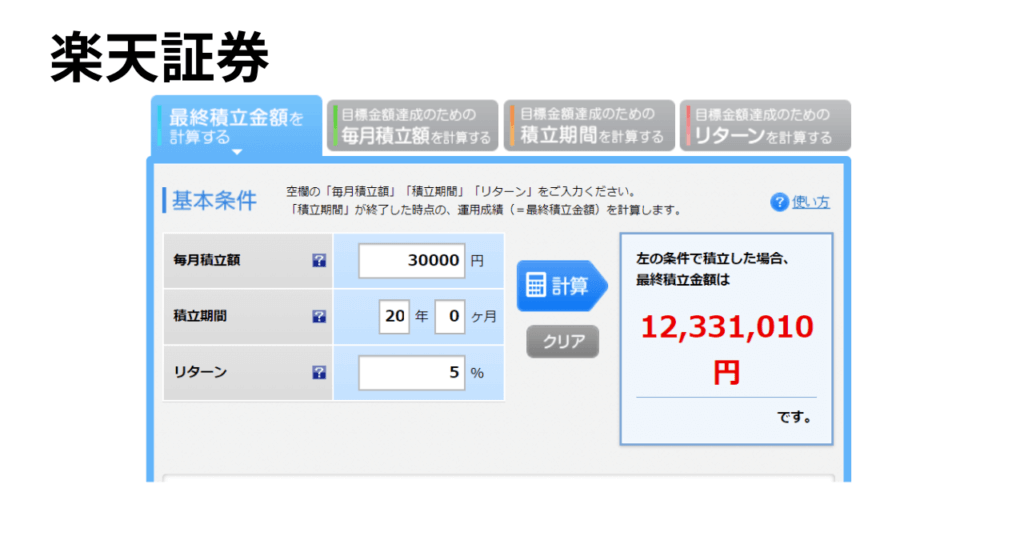

楽天証券シミュレーション

4つの項目から選んで、シミレーションができます。

SBI証券シミュレーション

金融庁シミュレーション

とらお

とらおこれらのツールを利用して、自分に合った投資計画を立てましょう。

すべてのお金を使い切るには?

資産形成を始める前に考えておくべきことがもう1つあります。

それは、「何歳から資産を取り崩すか」です。

書籍「DIE WITH ZERO」によると、人生で最も大切なことは、「思い出」を作ること。

2020年MUFG資産形成研究所の「退職前後世代が経験した資産継承に関する実態調査」によると、平均3,273万円もの大金を相続しています。

つまり、お金をほとんど使わずに亡くなっているということです。

自分のやりたいことや好きなことを犠牲にして人生を終えたくなければ、

何歳から毎月いくらのお金を取り崩すかをシミュレーションしておきましょう。

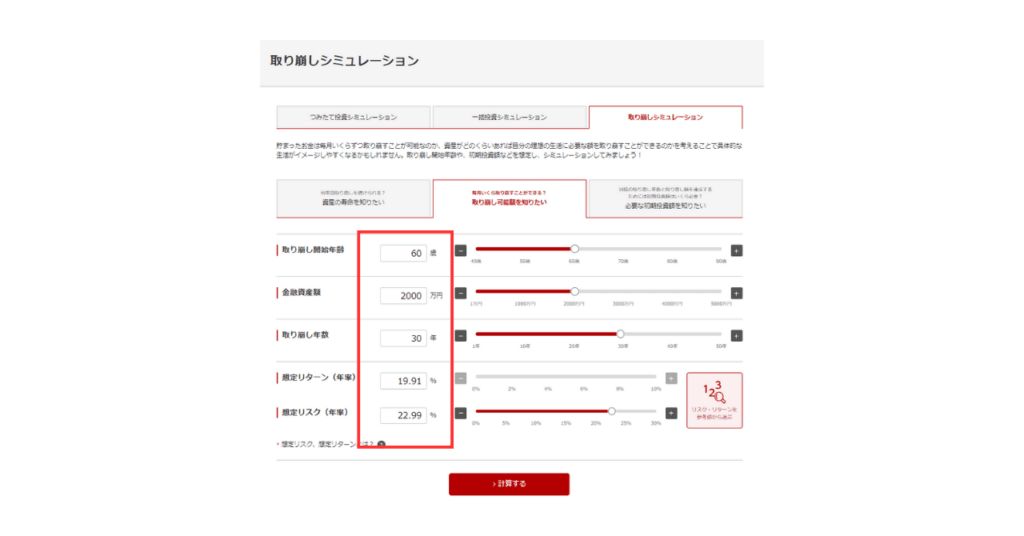

取り崩しシミレーション

三菱UFJアセットマネジメントの取り崩しシミレーションで取り崩しのシミュレーションが簡単にできます。

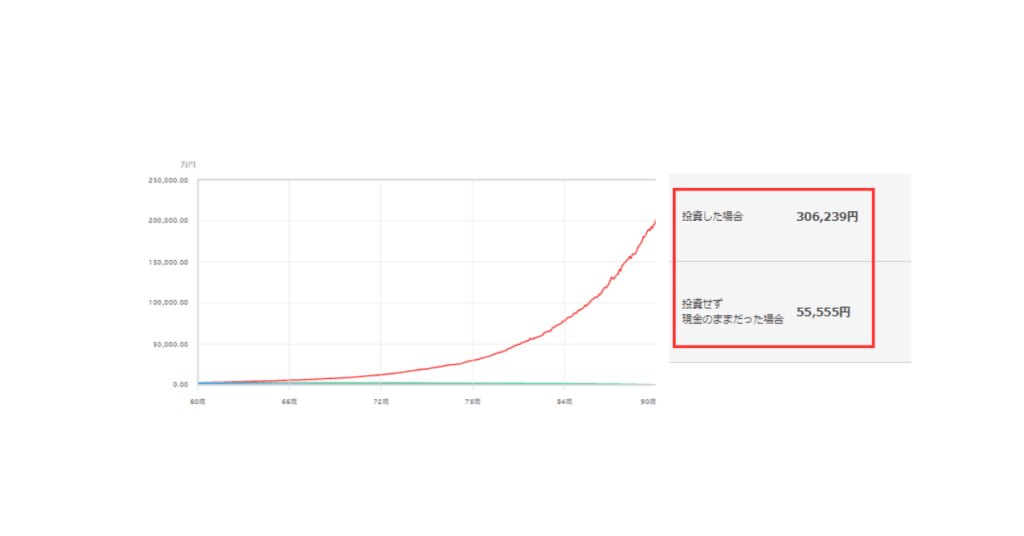

このシミュレーションは、「初期投資額」と「毎月の取り崩し額」を前提に運用した場合の予想資産額をモンテカルロ法に基づいたシミュレーションを行って計算しています。

モンテカルロ法とは?

モンテカルロ法とは、乱数を複数発生させ、確率実験を行う方法のことです。

実験を複数回行うことで結果が一定の値に収束していく性質(大数の法則)を利用しており、本シミュレーションでは、5,000通りの実験を行うことで予想の正確性を高めています。

とらおつまり、正確に計算できるってことか!

仮に60歳から90歳までの30年間、資産2000万円を月額いくら使うことができるかを計算してみました。

「想定リターン」「想定リスク」は、eMAXISSlim米国株式(S&P500)で、株式100%で想定します。

すると以下のような結果がでました。

月額306,239万円使えることがでることがわかります。

月30万円もあれば、夫婦でも、65歳で年金を待たなくても大丈夫そうですね。

ただし、この結果は、投資で運用しながらの結果です。

投資をせずに現金のままだった場合は、55,555円その差は、約25万円!!

面白いのは、その後も資産が減るどころか、増えるところです。

複利の力はとんでもない破壊力です。

自分の目標金額と取り崩しの年齢を決めておくと、お金を使い切ることができます。

>>>三菱UFJアセットマネジメント取り崩しシミレーションはこちら

とらお実際は、使い切れずに相続することになるとは思いますが・・・

新NISA運用のコツとは?知っておくべきポイントを解説

新NISAをうまく運用するためのコツをいくつかご紹介します。

- 早めのスタート:新NISAは長期投資が前提です。早めに始めることで、より大きな資産形成が期待できます。

- 定期的な積立:毎月一定額を積み立てることで、リスクを分散し、安定した資産形成が目指せます。

- 情報収集:市場の情報をこまめにチェックし、投資内容を見直しましょう。

資産形成で最も大切なことは、できるだけ早く始めて、長期で運用することです。

とらお賢い投資を心がけましょう。

まとめ:新NISAで賢く資産形成!

新NISAは、長期的な資産形成を目指す方にとって魅力的な制度です。

投資シミュレーションを活用し、自分に合った投資計画を立てましょう。

リスクを理解し、計画的に投資を行うことが成功のカギです。

新NISAで、理想の未来を実現しましょう。

繰り返しになりますが、

新NISAは2024年1月からスタートした投資非課税制度で、無期限の非課税投資が可能です。

月額投資額や目標資産額に応じたシミュレーションを行い、利回りに応じた運用方法を考えましょう。

投資成功のカギは、長期的な視点での計画的な投資と定期的な見直しです。

新NISAで賢く資産形成を目指しましょう。

【特に重要なポイント】

- 新NISAは無期限の非課税投資が可能

- 月額投資額や目標資産額に応じたシミュレーションが重要

- 利回りに応じた運用方法を考える

- 長期的な視点での計画的な投資と定期的な見直しが成功のカギ

- 早めのスタートと定期的な積立で資産形成を目指す

- 情報収集を怠らず、適切なタイミングで投資内容を見直す

- 取り崩しのタイミングを知っていれば、怖くない

新NISAを活用し、長期的な視点で計画的な投資を行うことで、理想の未来を実現できる可能性が高まります。

とらお賢い投資で、安定した資産形成を目指しましょう。

コメント